【要約】第5回FPトークライブセッション(後編)

(前編の要約)

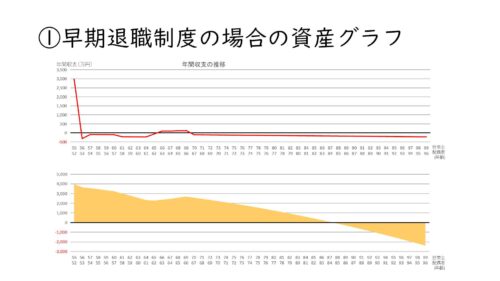

・相談者は早期退職に応じるか(退職金3000万円)、給与2割ダウンで働き続けるかで悩む55歳

・早期退職に応じた場合は年収が半分になる見込み

・早期退職に応じた場合には99歳までの間、収入ベースでマイナス2400万円、老後破綻は93歳→88歳と5年早くなってしまう

前編はこちら

https://fukuinofp.com/blog/5th_talklive_1/

FPの視点(その②)

上山@宮崎 私の考えでは、相談者の方は早期退職に応じるよりも働き続けたほうが良いのではないかと思います。現役時代だけでなく将来、65歳以降に支給される老齢年金の額も転職すると年間で44万円くらい減ってしまうわけですし。年金の額は現役時代の収入で決まるわけですから。今のままでも年収は2割減りますが、住宅ローンを借り替えするとか、奥様と共働きするとか、色々対策はあると思います。

山形@豊島区 このトークライブ、YouTubeでリアルタイム視聴いただけるのですが、いま視聴者の方からコメントをいただきました。貯金があっても、病気とかケガした時には心配だよね、というようなことを書いていただいております。私が気になったのは、奥様が専業主婦にもかかわらず世帯主の方がお亡くなりになられた場合の死亡保障がまるっきり無いというのは、会社辞める辞めないに関係無く、そこの部分というのは優先的に考えるべきではないでしょうか。

あと、早期退職に応じるべきか給与ダウンを受入れて働き続けるべきかというのを、先ずは一生のお金のことを考慮して考えるべきというのは重々承知はしているのですが・・私が以前に聞いた他のFPの相談案件で、同じようなケースで、FPがライフプラン表を見て「働き続けるしかないじゃないか」と言っていたのを聞いて、そうかもしれないけれども、相談者様が実際にどうしたいのか、本当に金銭面だけで考えていいのか?と思ったことがありました。

このまま今の会社で働き続けても給与も2割減で済むとは限らないわけですし。そうやって相談者の方が新天地を求めておられる時に、FPは何ができるのかを考えるというのもいいのではないかと思いました。

細井@東村山 早期退職についてはどちらかというと私は賛成派なんですよ。いま一定の金額が入るというのは大きいですよ。全額返済ではないにせよ、これからの収入額に応じて住宅ローンの残高を減らすというのは出来るわけですし。

55歳の転職なのでなかなか難しいとは思うのですが、先の見えない時代ですし、このまま今の会社に居続けて大丈夫なのだろうか?というのはあると思うんです。私も近い世代ですし。

だからといって、今の会社で働き続けるのはダメというわけではなくて、みなさんおっしゃるようにライフプランシュミレーションを見て客観的な判断をするというのは大事だと思います。

佐藤@練馬区 では私からも。。今回は早期退職すべきか、このまま働き続けるかという二者択一の話になってますが、もうちょっと目線を変えてみては?と思います。

例えば、このまま今の会社で働き続けたとして、働きながら会社の外にも人脈を広げていって、そこから第三のキャリアが見えてくる可能性もあるので、今は現状維持だけど並行して新しい道を模索するというやり方もあるのではないかと思います。

小林@福井 私はこういったシチュエーションであれば、FPとしては相談者の方にど、どっちにすべし、というアドバイスはするべきではないと思ってます。それぞれの道を選んだ時の解決策や選択肢は提示すべきですが。最終的に判断するのはあくまでも本人ですから。

とは言え・・本人のお考えもありますし、心の中では早期退職を後押ししますね。伯耆原さんみたいに会社勤めをしながら婚活FPとして活動されている方もいらっしゃいますけど、それはごく一部で、大部分の人は会社の外の世界は知らない訳で、60とか65になって他の仕事をしなければならないことになったらキツいと思うんですよ。定年まで勤めあげたとしても会社と学生時代の仲間しか人脈が無いということにもなりかねないですし。早期退職の件は災難といえば災難なのかもしれませんが、自分の人生を見つめ直すいいきっかけなのではないでしょうか。

上山@宮崎 FPとして、選択肢は提示するけど最終的に判断するのは相談者、というスタンスは大事ですね。

キャッシュフロー表を見て判断するのではなく、それを起点に考える

小林@福井 一部の人が考えるのは「年収」なんですけど、ライフプラン的には「手取り」が大事なんですよね。例えばさっきから共働きの話が出てますが、配偶者の方がアルバイトして100万円収入があったら、その100万まるまる所得が増えるんですよね。今500万の人が100万円収入増やしたとしても、税金とか社会保険料とかで差し引かれるので100万円所得が増えるわけではないんですけど。

ライフプランシュミレーションしても、共働きするとびっくりするぐらいキャッシュフローが改善するというケースが多いんですよね。

山形@豊島区 今回のケースでも、早期退職に応じたら毎年の収支はずっとマイナスなんですけど、配偶者の方が働いて100万円収入が増えたら収支はプラスに転ずるんですよね。

小林@福井 共働きする=世帯主の方が家事も分担しなくちゃいけない、というのも併せて言わなきゃいけないと思うんですけどね(笑)

細井@東村山 私は、自分以外のところからの臨時支出と臨時収入・・・親族からの相続というのも考えておいたほうがいいと思います。親族の持ち家を売却すれば臨時収入が入ってくるわけですし。それは早期退職の有る無しにかかわらずですが。。

ただ、実家が売るに売れないような物件であれば、解体費用が発生するので逆に臨時支出になってしまいますが・・

70歳以降も働く、という選択肢もある

佐藤@練馬区 私もちょっと前に、50くらいの人で会社から言われてライフプランセミナーを受けたという方の話を聞いたことがあるんですが、その方、お金のことを初めて考えたということなんですよね。貯金がどれくらいあるかも知らないし、入っている保険も把握していない。こうやってきっかけがあって将来のことを考えることで、そういう人の視野を広げるというのは大事なのではないかと思います。

今回のような相談者の方というのは多いと思います。

会社だけの人脈や付き合いというのは、何かあったら弱いので、副業しましょうとまでは言わないけど、色んな人と接して人脈を広げるというのは、目に見えない財産になると思います。

上山@宮崎 私も会社勤めしてましたけど、今でも親しくしている人はいますけど、当時の同僚全員と付き合いが続いているというわけではないので、会社の外の人と接しておくというのは大事ですよね。

小林@福井 人生100年時代ですからね。70歳まで働いたとしても、その後の人生って意外と長いんですよね。

細井@東村山 先日、家電量販店のノジマが定年を撤廃したというニュースがありましたね。

■80歳以上の新入社員も採用…日本で「定年廃止」相次ぐ

https://news.yahoo.co.jp/articles/5c7fa84ae21b7704b9fd1249b1282d41de2b26de

上山@宮崎 大手企業だとそういう動きもありますね。

小林@福井 業種によっては人出不足で、70代80代になっても当然のように働き続けているところもありますよ。農業とか。何せ地方は若い人がいないので・・

細井@東村山 身体が元気なうちに次の人生の道すじをつけたほうがいいんじゃないかと思いますね。

小林@福井 今回は70歳をゴールとしてシュミレーションを作りましたけど、前回のトークライブセッションで出た事例みたいに、働く年数自体が長くなると生涯通したキャッシュフローって劇的に改善するんですよね。今の会社だと70まででも、別の仕事を見つけることで75とか80まで働き続けられる可能性もありますよね。

伯耆原@群馬 私くらいの年代になると、60歳というのはかなり近づいてくるわけですけど、その歳から何か新しい事をやるというのはかなりエネルギーのいることなんですよね。シルバーで嘱託で働くという方法もありますけど。

自分で集客して、新たにお客さん作って、何かをやる・・というのはかなり大変ですよ。60よりは50、50よりは40代から前倒しで、働きながらでも副業が出来るのであればそういう準備をしておいたほうがいいと思います。

副業が出来なかったとしても、色々なコミュニティに属してみるとか。今いる場所以外のところに行くと違う世界が広がってるわけですから、それを知ることで、自分の世界というのは結構と狭いんだなということがわかると思うんですよね。

自分で仕事をされている方というのはそういう事を知ってるわけですよね。そういう経験というのはお金以外の価値があって、それは昔よりも大きくなっていると思います。

50歳から始められる資産運用は?

細井@東村山 佐藤さんは投資が専門なわけですけど、早期退職した場合にお勧めな資産形成の方法というのはありますか?

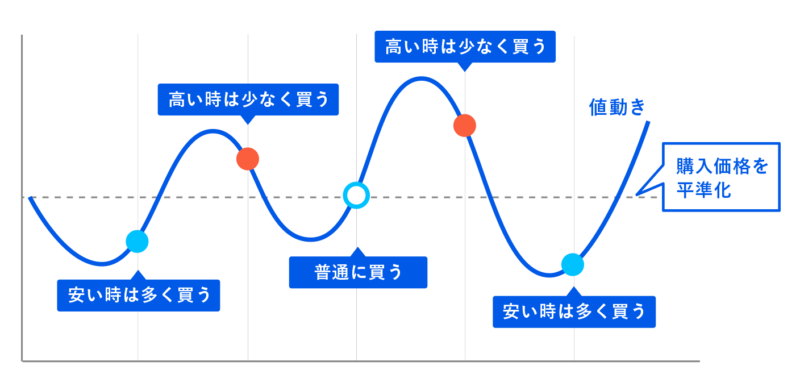

佐藤@練馬 年取ってからだと中々難しいんですけど、50歳からでもつみたてNISAとか積立型の投資をすればキャッシュフローの改善に役に立つと思います。

※毎月一定額積み立て=ドルコスト平均法による購入単価の平準化

あと先ほど話に出た確定拠出年金(iDeCo)ですが、今は60歳までですが、来年から加入可能な年齢が上がるので、50歳からでも始める意義はあると思います。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html#20220501

小林@福井 この早期退職で得た3000万の退職金を一気に何かで運用する、という方法はありますでしょうか?

佐藤@練馬 それはバクチになっちゃいますね(金融商品を買った後に相場が下落すると利益どころか含み損を抱えることになる)。金融機関によっては退職金で金融商品を一括買いを勧めてくるようなとこもありますけど。そこは慎重に考えるべきですね。

鳥谷@福岡 老後生活になった時に、運用しながら生活費を取り崩すという形にすれば、キャッシュフロー表のお金が減ってく角度が緩やかになりますよね。

佐藤@練馬 特効薬というほどではないので、過度な期待は出来ないですけどね。

細井@東村山 退職というと保険加入を勧めてくる人が多いですが、お勧めの保険ってあるんでしょうか?

小林@福井 10年くらい前なら、一時払い終身保険というのがあって、10年とか15年とかで一生分の保険料を払い込む方法であれば、その後解約した時に10%とか20%とか利息がついて戻ってきて死亡保障にもなる、、というのがあったのですが、今は低金利なので解約しても払い込んだお金より戻ってくるお金が少ない、という感じですね。

変額保険とか外貨建て保険ならそうとも限らないのですが、日本円ベースで言えば元本割れするリスクはあります。一つの選択肢であるとは思いますが。

山形@豊島区 今回は早期退職か給与ダウンして働き続けるかという選択肢なわけですが、今の会社で働き続けた場合のと同じ収入が確保できるのであれば、今の会社でなくてもいいわけですよね。

他の会社に転職+他で収入を得るとか、共働きして同じくらいの収入を得るとか。合わせ技で。そういうことに知ることが出来るという点では、すごく指標になるシュミレーションだったと思います。

※YouTubeから今回のトークライブセッションをご覧いただけます!

https://www.youtube.com/watch?v=MK7kP6ziWG4

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました! 移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)

移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)