地方への移住とお金の話 その②<収入について>

「地方への移住」を、お金という切り口で考えてみる

前回の投稿で、私自身の都会暮らしと地方暮らしについて書きました。

都会と地方の暮らしを比較すると、双方長所と短所があり、どちらがいいかというのは人によって違うと思います。

(また、都会でも都心部と郊外では違いますし、地方でも人口10万人以上の都市と過疎地とでは暮らしぶりはぜんぜん違います。)

そこで、魅力や利便性といった要素は置いておいて、お金の面だけに焦点を当てて都会と地方の暮らしを比較してみようと思います。

まずここでは、収入面について書いていきたいと思います。

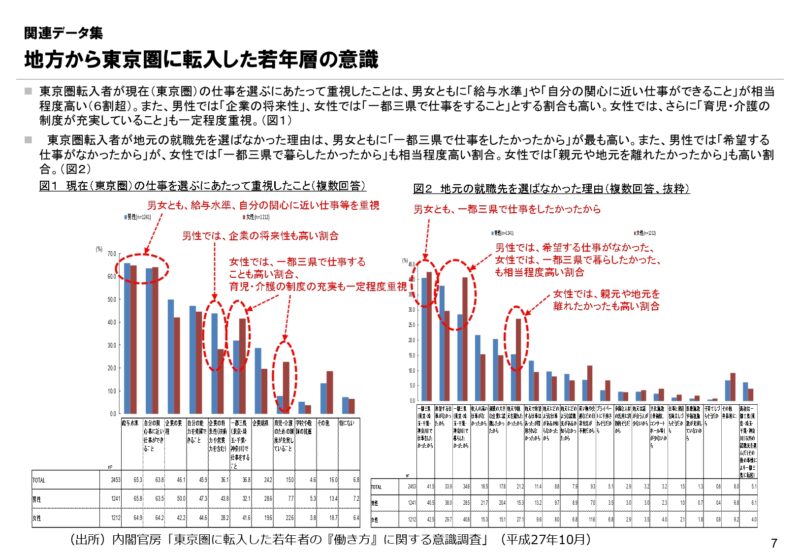

地方から出てきた若者が都会で働く理由

ネットで調べましたが、ほぼ予想通りのデータが出てきました。

「給与水準」「自分の関心事に近い仕事ができること」が理由の最上位に来てますね。

(こちらのサイトの資料のP7です)

https://www.kantei.go.jp/jp/singi/sousei/meeting/senryaku2nd_sakutei/r01-05-17-sankou1.pdf

収入の差について

首都圏をはじめとする都会と地方とでは給与水準に差があり、地方の会社に転職した場合には収入源を余儀なくされる場合が多いようです。

実際「世帯主の収入」で言えば、例えば東京都(都区部)と、私が住んでいる福井県(福井市)とではこのような差があります。

東京都区部:517,815円

福井市: 431,925円

引用元:総務省家計調査2018年 2人以上の世帯のうち勤労者世帯

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20180&month=0&tclass1=000000330001&tclass2=000000330004&tclass3=000000330005&result_back=1

しかし、同じ調査で「世帯主の配偶者の収入」となると、こうなります。

東京都区部: 83,818円

福井市: 108,506円

これは共稼ぎ率が影響しているのではないでしょうか?

因みに福井県は特に共稼ぎ率が高く60%、東京都は49.1%です。

(総務省 「就業構造基本調査」2017年版 より)

保育施設の待機児童の数や、通勤時間、近くに親族がいるかどうかなどが影響しているものと思われます。

それでもなお、東京都区部のほうが大幅に収入が高いわけですが、、、

都会と地方:「年収900万/世帯主のみ就業」と「年収600万/共働き」の比較

ここで、

①世帯主の年収のピークが900万超えの場合(世帯主のみ就業、配偶者の方は世帯主の扶養家族で専業主婦) と、

②世帯主の年収のピークは600万円台だが、共稼ぎで、配偶者年収は200万円台

この二つの世帯の生涯を通した所得(手取り)の比較をしてみましょう。

(①は都会、②は地方、という想定です)

前提条件は以下の通りとします。

・①②とも日本の平均的な年収上昇率とする(それぞれ30歳時は年収600万、年収400万円で、50歳時にピーク:900万、600万円台となる)

・30歳時から算定して、65歳まで働くものとする

・99歳時までの老齢年金受け取りを前提とする

・①②とも世帯主と配偶者は同年齢、子どもは1人

・①は都会、②は地方を想定しているが、双方支出は全く同じ前提とする

無料で使えるクラウド型ライフプランシュミレーションソフト「Financial Teacher System7」を使用してシュミレーションを作成しました。

https://financial-teacher.net/login.htm

※因みにこのソフト、FPだけでなく一般の方もかなり使用されているそうです。

結果はこうなりました。

| ①ピーク時年収900万円/ 世帯主のみ就業 | ②ピーク時年収600万円/ 共働き | |

| 世帯主の年収合計 (30-65歳) | 26,867万円 | 17,915万円 |

| 同 退職金 | 853万円 | 640万円 |

| 配偶者の年収合計 (30-65歳) | ー | 9,165万円 |

| 児童手当 | 180万円 | 180万円 |

| 合計 | 27,900万円 | 27,900万円 |

ご覧の通り、働いている期間(65歳まで)の額面の世帯収入の合計金額は①②とも同じ、となります。

しかし、リタイアした後の年収も加味しますと、

| ①世帯主の老齢厚生年金と 配偶者の国民年金 | ②世帯主・年収600万と 配偶者・年収200万円台の 老齢厚生年金 | |

| 65歳-99歳の 年金支給総額 | 11,251万円 | 12,057万円 |

①は働いていた間の年収が多いのですが、配偶者の方が支給を受ける年金は国民年金:老齢基礎年金の部分のみ、

それに対して②は世帯主の年収が少ないけど、配偶者の方も老齢厚生年金を受け取ります。

日本の年金は2階立てになっていて、①の配偶者の方は1階部分のみの受け取りですが、②の配偶者の方は1階部分も2階部分も受け取ることになり、トータルで言うと②のほうが多くなるという訳です。

(1階部分と2階部分の説明については下記をご参照ください。)

https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html

年収(額面)が同じでも、所得(手取り)は違ってくる

そして、額面の年収分まるまる貰える訳ではありません。

実際に懐に入るのは所得・・いわゆる手取り、になります。

年収 ー 税金・社会保険料 = 所得

ここで①②の税金と社会保険料を比較しますと(30-99歳)、

| ① | ② | |

| 社会保険料 | 4,490万円 | 4,584万円 |

| 所得税・住民税 | 2,530万円 | 1,636万円 |

| 合計 | 7,020万円 | 6,220万円 |

(①は配偶者の方が「国民年金第三号被保険者」となり、配偶者の方のぶんの国民年金保険料支払いは発生しないので、①のほうが世帯単位での社会保険料は②より安くなります)

まとめますと、

①:30-65歳の収入27,900万円+年金収入11,251万円 -7,020万円=32,131万円

②: 同 27,900万円+ 12,057万円 -6,220万円=33,337万円

差額 1,606万円

働いている間の世帯収入合計が同じでも、生涯を通しての所得は、

共働き世代のほうが約1,600万円多いのです!

何故こんなことになるのでしょうか?

収入が多いほど税率(負担率)も高くなる

日本の税制は、言い方は悪いのですが「お金を持っている人からより多くを集める」ようになっています。

収入が増えたら増えた分自分の手取りが増える・・訳ではなく、税金もより多く払わないといけないのです。

例えば、課税される所得金額(収入から各種控除を差し引いた金額)が195万円以下であれば税率は5%ですが、

500万円であれば20%、

700万円であれば23%・・・という具合に、収入が多ければ多いほど税率も高くなるのです。

(実際の税率は国税庁のサイトをご参照ください)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

だから、1人で高収入よりも、共働き夫婦で中・低収入の2人を合算した収入のほうが、同じ金額だったとしても税率が低くすむし、収入の多寡だけでなく夫婦で働ける環境が整っている場所であるかどうかも勤務地選びの重要なポイントだと思います。

年収が高いと受けられない公的扶助がある

税金の問題だけではありません。

高収入だと受けれない公的扶助がいくつかあります。

■高校の授業料

たとえば、先日決まった高校教育無償化ですが、

私立高校実質無償化(返還不要の授業料支援)を受けれるのは年収約590万円未満の世帯ですし、公立高校の場合は年収約910万円未満です。

(詳しくは文科省のサイトをご参照ください。)

https://www.mext.go.jp/content/20200117-mxt_shuugaku01-1418201_1.pdf

■奨学金

大学に進学する時にも関係してきます。

奨学金には支給型奨学金と貸与型奨学金があるのですが、後者は無利子の第一種と有利子の第二種があり、第一種の貸与を受けれる目安は世帯人数4人の場合で世帯年収約747万円までの場合となっております。

(詳しくは学生支援機構のサイトをご参照ください。)

https://www.jasso.go.jp/shogakukin/seido/kijun/yoyaku/daigaku/1shu.html

■医療費負担

また、病気やケガをした時の医療費負担ですが、、医療費の負担率は3割となっておりますが、日本の健康保険制度には自己負担が高額になった場合に負担額の上限を設ける「高額療養費制度」というものがあります。

この制度、年収によって上限が決まっています。

69歳以下の方の場合ですと、

~年収約370万円の場合 ひと月の上限額 57,600円

年収約370万円~年収約770万円の場合 同 80,100円+(医療費-267,000)×1%

年収約770万円~約1,160万円の場合 同 167,400円+(医療費-558,000)×1%

という具合に、年収が上がれば上がるほど負担額の上限が上がるのです。

※過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。詳細は厚労省のサイトをご参照ください。

https://www.mhlw.go.jp/content/000333279.pdf

「年収〇万円」だけを勤務地選びの基準にすべきではない

確かに額面年収というのは重要な要素なのですが、、、

今まで書いてきた通り、年収が高くなれば税率などの負担も重くなりますし、各種の優遇措置には高年収の方は除外しているものもあります。収入が高いからそれに見合った生活レベルが手に入る・・とは言い切れない部分もあります。

また、22で社会人になったとして、65歳までの間40年以上あるわけですが、その間ずっと同じ金額がもらえる訳ではありません。「年収〇〇万円」というのは、あくまでも一時的なものです。役職がついていない間は会社や仕事の種類によってそれほど差はありませんし、転職を繰り返すうちに逆に給与が下がったりする場合もあります。

また、高い給与に惹かれて都会の会社に入ったとしても、規模の大きい会社の場合ですと全国に拠点があり、転勤を命ぜられて単身赴任になった場合には二重に生活費が発生する・・・ような場合もあります。

給与も大事ですが、一番大事なのは自分が何を仕事にしたいか、どんな生活を送りたいか、それに基づいて勤務地(会社)を決めるべきではないでしょうか?

今回は収入という切り口で都会と地方の違いを書いていきましたが、次回は支出面での比較について書いて行こうと思います。

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました! 移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)

移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)