【ブログ】老後破綻を回避する話①

【イベント告知】

2/27(木)19:30- 「お金について考える会 2月」

テーマは「ライフプランソフトを使って将来を予測する」です!

https://fukuinofp.com/event/feb27-2020/

「老後2000万円」の時に言われたこと

昨年の夏ごろに話題になった「老後2000万円」問題。

あのころ、このようなことをあちこちから言われました。

「老後を安心して過ごすためには、2000万円貯金必要なんやね!」

誤解① 老後の「生活費」は何歳まで生きるかによって違う

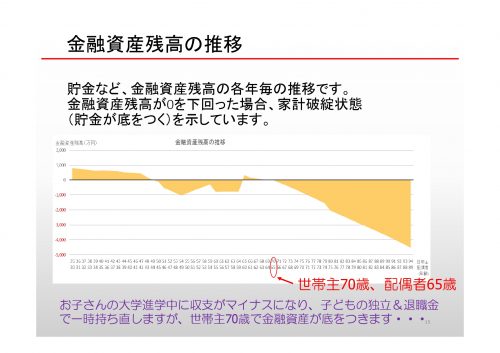

先のブログで提示しました「老後破綻のグラフ」ですが、、、

老後の部分をエクセルの表にした場合こうなります。

(字が細かくてすみません)

さて質問ですが、、、あなたは何歳まで生きますか?

わからないですよね?

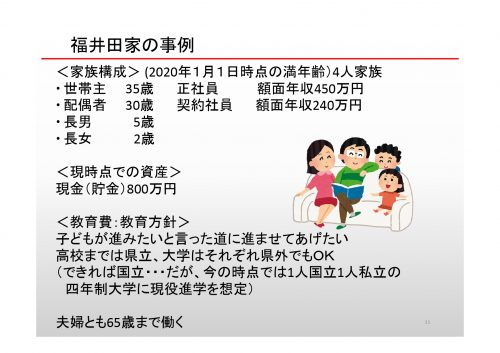

この福井田家の事例で言いますと、世帯主が

70歳まで生きた場合(配偶者65歳) 不足額は 4万円

80歳まで生きた場合(配偶者75歳) 不足額は 1,554万円

89歳まで生きた場合(配偶者84歳) 不足額は 3,407万円

2,000万円というのはあくまでも平均額です。

2,000万円足りないのが問題なのではなく、

いくら足りないか予測出来ないのが問題なのです。

仮に政府が2,000万円ずつ支給するとして、それで問題は解決するのでしょうか?

誤解② 毎年の「生活費」は人によって違う

そして、何歳まで生きたかというだけでなく

■家が持ち家か、賃貸か(住宅ローンを何歳で返済完了したか)

■都会での生活か、田舎での生活か

■現役時代、サラリーマンだったか自営業だったか(←かなり重要)

等等、さまざまな条件で毎年毎年の生活費も決まってきます。

「2000万円足りない」ではなく「自分の場合は〇〇円足りない」と考えるべきではないでしょうか?

誤解③ みんなが同じような老後を過ごすとは限らない

平穏無事に生きることをみんな願っていると思いますが、、、

重い病気にかかるかもしれませんし(特にがんは長期化します)

介護状態になるかもしれませんし

地震台風で家を失うかもしれません。

また、将来強烈なインフレがやってきて、せっかく貯めたお金が紙くずみたいになるかも・・・

「老後2000万円問題」というのは、あくまでも「(現時点における)不足額の平均なのです」。

誤解④ 公的年金は、老後の生活費を100%保証するものではない

というか、、国民全員が公的年金に加入する仕組みが出来たのって、昭和36年なんです。

今から59年前ですけど、、その前は

■職種によって年金制度があったりなかったりした

■老後は子どもが面倒見るというのが当たり前という考え方だった

■そもそも今ほどは長生きしなかった

※昭和35年時点での平均寿命:男65.32 女70.19

政府は「公的年金で老後の生活は完全にまかなえる」と宣言したことは一度もありません。

日本が社会主義政策を取れば可能になるんでしょうが、、

因みに福祉が手厚い北欧:例えばスウェーデンの消費税は25%です。

「2000万円必要」よりも「支出の見直し」

私は一時期、企業の経営立て直しコンサルティングサービスを提供する会社にいたことがあるのですが。。

「売上を伸ばそう」という発想だと、よほど運が無い限りは経営を立て直すことはできません。

経営を立て直した組織というのは、殆どが支出を見直しています。

旧国鉄、JAL、シャープ、大阪府・大阪市、、、

これらの組織は、みな収入が増えて立ち直ったわけではありません。

支出を見直したからです。

経営が破綻する/破綻する直前に支出を見直したので、いずれもかなり痛みを伴う改革だったと思うのですが。。。

しかし、痛みを回避もしくは少ない程度に止める方法があります。

続きは次回に・・・

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました! 移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)

移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)