【要約】第4回トークライブセッション(前編)

37歳と35歳のご夫婦、年内に第一子が誕生

今回は、37歳と35歳のご夫婦で、年内に第一子となるお子さんが誕生予定で、教育資金や老後生活は大丈夫なのか・・・というご相談です。

参加者プロフィール

■細井久男(50代)

東京都東村山市在住。「実家の空き家対策.com」運営。専門分野は不動産。

https://jikka-akiya.com/

今回のトークセッションの発起人

■山形(尾地) 則子

東京都豊島区在住。「資産づくりコーチングLab」代表。https://yamagatanoriko.com/

今回のご夫婦の相談を受けたFP。

■上山 由紀子

宮崎県在住。独立系FP。得意分野はライフプラン。

https://fpueyama.jimdofree.com/

■佐藤 彰(30代)

東京都練馬区在住。証券会社勤務の後独立。専門分野は資産運用。佐藤彰コーチングFP事務所代表。https://satoakira-fp.com/

■鳥谷 威(20代)

福岡・博多在住。現在FP開業準備中。若い世代の資産運用相談を中心に活動予定。

■小林恵(50代)

福井県在住。10年前に東京からUターン。得意分野は保険とライフプラン、最近は地方移住に力を入れている。家計相談サイト「MoneQ」で常に評価上位に入る。

https://moneq.jp/expert/detail/33

相談者のプロフィール

- 世帯主 37歳 会社員 年収850万円 65歳までこの収入が継続、66歳〜68歳は400万円と想定 配偶者 35歳 契約社員 出産を機に休職 産後様子を見ながら別の職場で仕事を探す予定 年内に第一子誕生予定

- 現預金 160万円

- 住まい 持ち家、住宅ローンは70歳完済予定(35年)

- 毎月の生活費 27万円/月(〜65歳まで)以後25万円 これとは別に遊興費などの定期支出あり(年間約150万円)

- 退職金 世帯主:毎月5.4万円積立(内4.5万円は会社負担、0.9万円が自己負担) 配偶者も確定拠出年金で毎月0.5万円積立

生まれてくるお子様の教育は小学校から大学まで公立を想定

【確定拠出年金とは?】

確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります。

(今回の相談者の方は、企業型年金:退職金制度の代わりに導入する企業が増加しています。

企業にとっては、拠出した掛け金が全額損金計上出来るなどのメリットがあります。

(厚生労働省のホームページ)https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

確定拠出年金プラス、投資にも意欲的なご夫婦

山形:ご夫婦で確定拠出年金に加入しておられるのですが、それとは別にNISA・積立NISAやロボアドバイザーサービスにも加入しておられます。

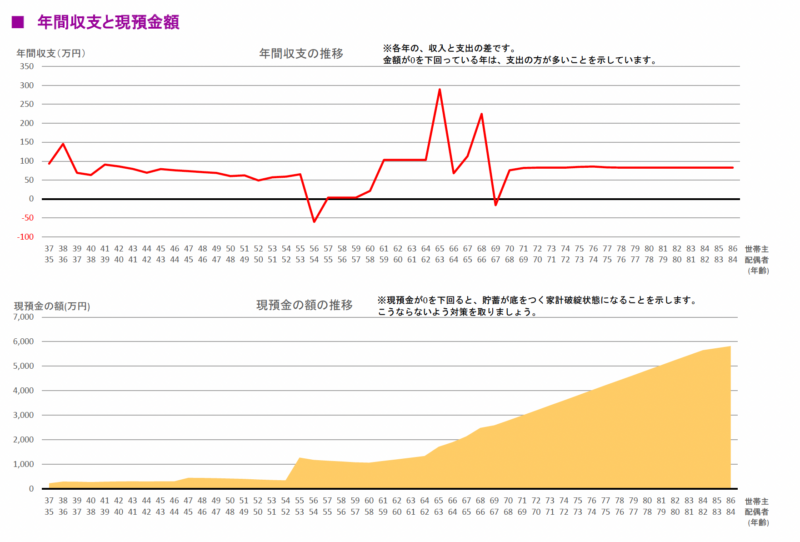

で、将来のキャッシュフロー表は以下のようになります。

【NISA/つみたてNISAとは?】

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

(金融庁のホームページ) https://www.fsa.go.jp/policy/nisa2/about/index.html

山形:お子様の大学進学のタイミングで、一時的に収支がマイナスにはなりますが、現預金についてはマイナスになることはなく、むしろ老後も増加し続ける形となります。

老後は以外と大丈夫なのではないかと。

ただ・・・現役時代には現預金がマイナスになる年があるんですよね。

今のままでも老後は余裕がある、しかし・・・

佐藤:では、ざっくばらんに話していきたいと思います。

小林:現在の生活費は毎月27万円プラス定期的な支出・・・なんですが、老後には「定期的な支出」を見込んでないんですよね。実際にはそういうわけにはいかないと思いますが。たまには遊びにいきたいだろうし。どんな老後生活を送りたいのかが見えないですね。。

上山:確定拠出年金で老後の資金を用意しておられますが・・・金融商品で運用するということは相場の状況によっては目減りすることも有り得ますので、タイミングを見て現預金に変える必要もあるのではないかと思います。

H: 老後の資金を貯める、というのは手段であって目的ではないんですよね。自分たちがどういう人生を送るのか、子どもの教育をどう考えるのか、どう資産を残すのか・・で資産形成のあり方も違ってくると思います。

山形:このお客様に限らず、「なにかやっとかなきゃ」て思って投資を始める方が多いんですよね。

「老後のため」「老後のため」と考えることで、目的を先送りする傾向があるのではないかと思います。

老後不安が多く語られるので仕方が無いのですが、、、

ただ、自己投資とかお子さんへの教育とか、目的をもう少し考えられてもいいと思いますし、それによって投資のあり方も変わってきますよね。

(つづく)

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.08.27Amazon Kindleで本を出しました!

記事執筆2025.08.27Amazon Kindleで本を出しました! 記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました!