「何歳になれば会社をやめられるか」な話。

6/18(金)に、「FIRE」についてのトークセッションをします!

先日「FIRE」についてこのブログで書きましたが・・

https://fukuinofp.com/blog/fire/

6/18(金)の夜に、全国のFPが集まって、オンラインで「FIRE」についてのトークライブセッションをします!

◉日時:6月18日(金)20:00~21:30

◉参加費:無料

◉参加方法:当日お時間になりましたら、以下のURLよりご自由にお入りください。

https://us02web.zoom.us/j/84619726167

ミーティングID: 846 1972 6167

パスコード: 654411

視聴無料ですので、皆様是非ご覧ください!

参加者は全国のFP仲間ですが、若い人からベテランまで、色々なバックグラウンドを持った人がしゃべりますので、絶対に面白いです!

昭和の時代のサラリーマンは「相談役 島耕作」のように、年収が多い人ほど長く仕事をしたがったものですが、日本も欧米のようにアーリーリタイアメントを考えるような時代になったのですね。

家計相談サイト「MoneQ」に寄せられたFIREの相談

ところで私は今、インターネットの家計相談サイト「MoneQ」で家計相談をしています。

https://moneq.jp/expert/detail/33

全国のファイナンシャル・プランナー約100人が専門家として登録していて、お金の相談を受け付けているのですが、その中で「世間で言われている、いわゆるFIREを目指して働いています。現在の収入が続いた場合、何歳で会社を辞めてもよいでしょうか。」という質問があり、私が回答しました。

https://moneq.jp/post/detail/599

質問者の方は、このようにご自身の家計状況を書いておられます。

===

家族構成:夫(会社員)35歳、妻(主婦)35歳、子供 5歳

年収(夫):税込1500万円(手取り1100万円)、毎年1%上昇

年収(妻):税込0万円(手取り0万円)、復職を検討中

現在の貯蓄:3000万円

年間の生活費:360万円(教育費・住居費除く)、毎年1%上昇

レジャー費:毎年40万円を予定

子供:1年後に出産(1人)

子供の進路:小・中・高・大学ともに私立

61~64歳年収(夫):現役時の65%

65歳で退職、退職金(夫)1,600万円

65歳からの年金:月28万円

====

他にもいろいろな質問がありますが、このように詳細を書いていただけるケースはかなり稀なのです。だいたいの質問は「老後に2000万円必要というがどうやって貯めるのか?」とか「熟年離婚を考えているがどう備えればいいのか?」とか「簡単に儲けられてリスクの無い副業は何か?」とか、漠然とした質問なのです。

それでも、上記の情報だけでは何歳まで働けばいいのかという数字は出ないのです。家はどうするのかとか、日常生活費以外の出費は無いのかとか、他にも色々な情報が必要になります。

しかし、この「MoneQ」というサイトは相手が匿名ですし、こちらから追加で質問することは出来ません。

でもだからといって一般論で返すのでは納得する答えは得られません。

以下のような形で回答しました。

こんな感じで回答しました。

以下、小林の回答です。(一部補足しています。)

==

質問者様は、若いのに非常に高収入なのに堅実な暮らしをされていて、かつ将来設計もちゃんとされていて、素晴らしいですね。

前提条件を明記していただいておりますので、これを元にライフプランシュミレーションソフトというものを使って、99歳までの収支を計算致しました。

※「Financial Teacher System 8」という、無料で使えるクラウド型のシュミレーションソフトを使って計算しました。https://financial-teacher.net/

先のことを考えすぎと思われるかもしれませんが、医療技術は日々進歩しており、質問者様の世代の方は100歳まで生きるというのはごく普通のことになっていると思われます。

(参考)地元の新聞のお悔やみ欄(2020年 12/25-31)に載っていた、死亡時の年齢です。

~40代 3人

50代 3人

60代 6人

70代 30人

80代 52人

90代 46人

100歳~ 10人

ただ、ライフプランシュミレーションのためにはいくつか前提条件が不足している項目がありますのので、当方にて以下の条件を類推して追加しました。

・居住地:東京

・住関係コスト:今年7000万円のマンションを購入。金利1.2%、20年ローン。管理費/修繕積立金は年間36万円

・将来介護施設への入居は予定していない

・お子様(2人)は私立の幼稚園に通園

・質問者様(世帯主)生命保険(死亡保障)として、死亡時点から65歳までの間、ずっと月30万円が支払われる収入保障保険に加入。保険料年間10万円

・質問者様は上記の他に医療保険、がん保険、就労保障保険(65歳まで)に加入、保険料年14.5万円

・配偶者様は医療保険、がん保険に加入、保険料3.5万円

・配偶者様はずっと専業主婦

・親からの相続は考慮しない

・現在の年金制度、健康保険制度が今後続くという前提

・(車のコストが生活費の中に含まれていないのなら)自家用車は保有せず

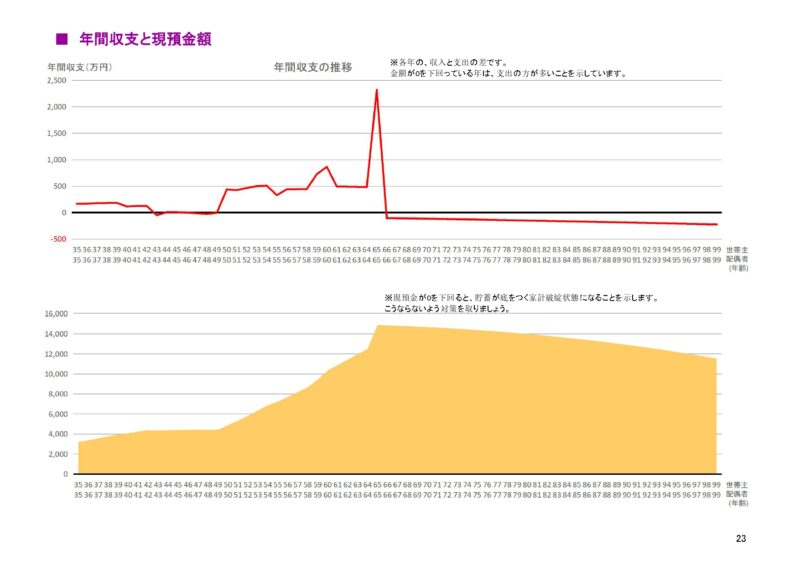

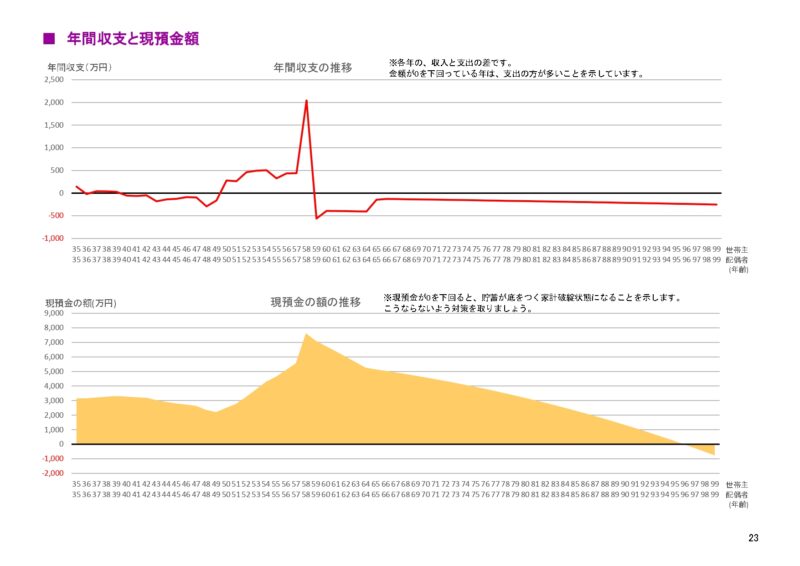

結果は・・

上記条件にてライフプランシュミレーションを行いました。

64歳まで働いた場合 99歳時点の金融資産(貯蓄)は8,003万円

さすが35歳で年収1500万、このまま定年まで働けば、100歳まででも全然余裕ですね!

しかし、早めに退職した場合だと、、

58歳まで働いた場合 -132万円

100歳の手前で資産(貯金)が底をつきますね・・・

99歳まで生きることを考慮すると、59歳まで働ければ万全、ということになります。

ただし、この前提では年収も生活費も1%ずつ上昇することを前提としておりますが、手持ちの資産を運用して増やすということは考慮しておりません。実際にはiDeCo(確定拠出年金)などを活用して、税制上の優遇メリットを活かしながら余剰資金を増やすということも考えてはいかがでしょうか。

また、配偶者様はずっと専業主婦という前提ですので、復職されると収入が増えるだけでなく老後に老齢厚生年金を受けることが出来ます。

勝手ながら東京で7000万円のマンションに住むという前提とさせていただきましたが、この部分がもう少し安ければ更に余裕が出来ますし、戸建てであれば管理費等の負担がかかりません(反面リフォーム費用が必要となります)。

あと私見ですが、「何歳で会社を辞めるか」ではなく「自分と配偶者がどんな人生を送りたいか」が大事です。会社を辞めたけどやりたいことが見つからなくて、毎日喫茶店に入り浸り知り合いを見つけては過去の武勇伝語りをする・・ような高齢者もいます。是非、ファイナンシャル・プランナーにご自身の夢を語って将来の設計図を作っていただきたいと思います。

答えは一つではありません!

という感じで私は回答させていただいたのですが、これが正解という人生が無いのと同じで、家計相談についても相談するFPによって回答が違うのは当然だと思います。

この「MoneQ」というサイトは、質問者の方が「解決済み」とチェックを入れるまでは、複数のFPが回答を書くことが出来るようになっているのです。いつかは自分が納得できる回答に辿り着けるのではないかと思います。

いろいろな方がお金の悩みについての質問を寄せているのですが、、、ちょっと見方考え方を変えれば楽になれるのに、という内容のものは本当に多いです。月額330円で似たような質問の回答も閲覧できますので、興味のあるかたは下記から登録してみてください。

https://moneq.jp/introduction/33/save

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました! 移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)

移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)