【要約】第2回FPトークライブセッション(前編)

今回のテーマは「アラフォー新婚夫婦がFPにライフプランを相談」

前回、第一回のトークライブセッションでは、「FIRE」について議論しましたたが、

このFPの集まりが、もともとクラウド型ライフプランソフト「Financial Teacher System8」の開発者が主催する勉強会の参加メンバーであり、一般論だけでなく、数字を使ってより具体的な事例に基づいてディスカッションしていこうという形となりました!

(前回のトークライブ)

https://fukuinofp.com/blog/firetalk1/

https://fukuinofp.com/blog/firetalk2/

今回のテーマは「アラフォー新婚夫婦のライフプラン」です!

参加者プロフィール:新たに女性FP2人が参加

■細井久男(50代)

東京都東村山市在住。「実家の空き家対策.com」運営。

https://jikka-akiya.com/

今回のトークセッションの発起人

■H氏(50代)

群馬県在住。サラリーマンとして勤務しながら夫婦で婚活支援を行っている。、FPとして結婚後のサポートも行う。今回、実際にH氏が相談を受けた新婚夫婦の家計相談の事例を取り上げている。

■上山 由紀子

宮崎県在住。今回初参加。FPだけでなく、着付1級も保持。https://fpueyama.jimdofree.com/

■山形 則子

東京都豊島区在住。今回初参加。「資産づくりコーチングLab」代表。https://yamagatanoriko.com/

■佐藤 彰(30代)

東京都練馬区在住。証券会社勤務の後独立。キャリアファイナンス研究所代表。

https://note.com/hyakuiro/?fbclid=IwAR3RbWk5zc09KSn8J2GP4mdSH_1EdqGgdPuM0qi71OqAjpFXwKNiHXaOLvQ

■鳥谷 威(20代)

福岡在住。現在FP開業準備中。

■K氏(50代)群馬県在住。某大企業の人事部門で福祉相談の仕事に携わる。

■福井のFP 小林恵(50代) 今回の進行役。

婚活支援が何故必要なのか?

小林 今回はアラフォーの新婚夫婦のライフプラン診断ということですが、このような年齢層の方の相談案件って多いのですか?

H 最近は年齢が下がる傾向にありますね。いわゆる「マッチングアプリ」を使われている方が多いのですが・・マッチングアプリだとどうしても文字でのやりとりが多くなるので、知り合う機会は多くても結婚まで踏み込むのが簡単じゃないんですよね。

それで、ホームページ経由で支援の引き合いをいただいているわけです。

人生100年時代ですから、40歳で結婚しても残りの人生は50年以上あるんです。

結婚を考えている方というのは、収入面でも支出面でも個別の課題はいろいろありますが、ざくっとでもいいから全体像を先ず把握しないと手を打てないですよね。

今回の新婚夫婦のプロフィール

■ご夫婦とも39歳で結婚し、一緒に生活をし始めたところ。北関東在住。

■年収は、ご主人様470万円。70歳まで働く予定。(60歳で退職金が出て、65歳からは収入が減るが老齢厚生年金が支給される)

■奥様は就業中だが、今回は子どもが6歳になるまでは専業主婦になり、それ以降はパートで働く前提で試算。

■家は賃貸2LDK、家賃8万円。

■貯金は夫婦で約1000万円。

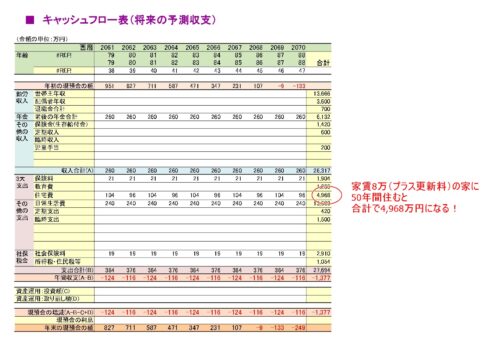

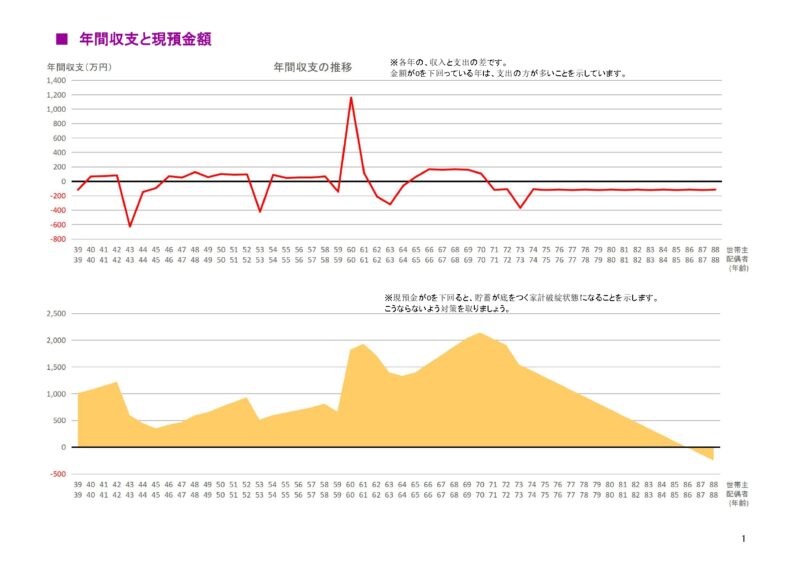

このままだと86歳で老後破綻・・・

小林 ヒアリングした結果をもとに、ライフプランを試算された訳ですけど・・・このままだと86歳で貯金が底をつく、いわゆる老後破綻状態になりますね。

H 70まで働いて、老齢年金も支給されてこれですからね。

https://financial-teacher.net/ (←このソフトを使って作成しました!)

小林 ひと昔前なら86歳まで生きる人はそれほど多くなかったのですが、今は人生100歳時代なので。。

H 働くのが65歳までだと更に早まりますね。逆に言えば70歳以降も働けばもっと余裕が出来ますね。「老後2000万円問題」と言われるけど、このご夫婦は70歳時点では2000万円の預金があるんですよね。でも、やり方次第でいくらでも見直しできると思いますよ。まだ人生50年以上残ってますし。

小林 老後破綻を回避するためには、方法は3つしかありませんね。支出を減らすか、収入を増やすか、資産を増やすか。それぞれの観点から考えてみましょう。

FPは、相談者の方の「生き方」を常に意識する

佐藤:相談者様ご夫婦には、特にこだわりのある支出ってあるのでしょうか?

H:むしろ、ここは支出減らせるんでは、という話が出てます。例えば携帯電話とか。今はそれぞれ違うキャリア使ってますし。

保険にしても、それぞれ1人で加入されていたわけですけど、2人で生きていくということになると夫婦で必要な保障というのは違ってきますよね。また、子どもが出来たら求められる保障というのもあると思います。

細井 支出減らす、収入をふやす、両方に言えると思うのですが、単純に収支をプラスにすれば良いというものでもないと思います。ファイナンシャル・プランナーというのは相談者の方の夢を叶えるお手伝いをする仕事だと思うのですが、このご夫婦の人生の目標のようなものはあるのでしょうか?例えば70歳のときにこうなっていたいとか。

H まず、可能であれば子どもを作って家族を増やしたい、というお考えがあります。子どもというのは授かりものなので、ほしいからできるというものではありませんが、やはり経済的に大丈夫なのかどうかという心配と、子育てが終わった後の自分たちの老後生活が不安だと思うんですよね。まずそれらを払拭する目途を経てないと。

山形 まだ結婚されたばかりということですので、これからどういう人生をともに歩んでいくというのは、これから話しあって熟成させていくものではないかと思います。気になったのは、、、保険料が2人で年69万は高いですね。内訳が気になります。

H 医療保険と、個人年金のような積立型の保険にいくつか入っておられます。ライフプランには、積立型の保険が満期になって戻ってくる分も反映させてます。

鳥谷 このご夫婦は、趣味はあるのでしょうか?

H 旅行の費用とかは、定期支出に織り込んでます。

佐藤 投資に興味はあるのでしょうか?

H いろいろ考えておられるようですね。税税優遇のあるNisaとかiDeCoに関心あります。ただ資産運用をやったことがないとうことなので、リスクとリターンについての考え方は知っていただきたいと思います。

上山 何年かに一度、500万くらいの支出があるのは車ですね。車にこだわりはあるんでしょうか?

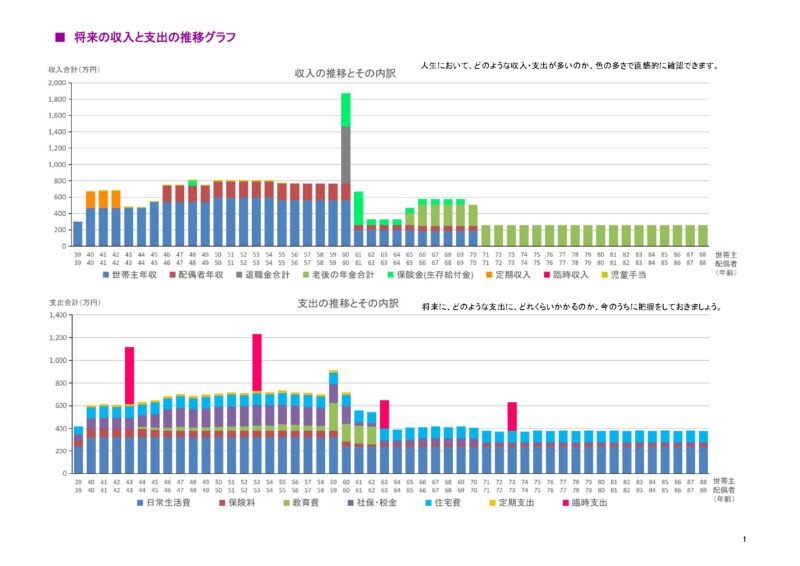

H 特にはありませんが、地方だと1人1台は必要ですからね。10年に1度、2台で500万円を見込んでます。ガソリン代だけ日常生活費に入れてますが、他の費用はこの中に含めています。

住宅、車、保険、教育といった費用は大きいですね。

佐藤:今の時代は幼児教育無償化で、場合によっては教育費用もっと安くなるのでは?

H:このライフプランソフト「Financial Teacher System8」には、幼児教育・小学校・中学校・高校・大学について、公立もしくは私立の標準的な費用が自動的に出てくるようになってますので、そのままソフトの標準値で算定しました。おっしゃる通り、私の住んでる土地も幼児教育は安いですし、これ以上安く出来る可能性はあります。大学が自宅外通学東京とかになったらもっとお金かかるかもしれませんが。。。

鳥谷 日常生活費27万というのは妥当なのでしょうか?

H 私の直観ではちょっと多いかなと。その分見直しの余地はあると思いますが。

(後編で、FPたちが家計の見直しポイント指摘します!)

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました! 移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)

移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)