【要約】第2回FPトークライブセッション(後編)

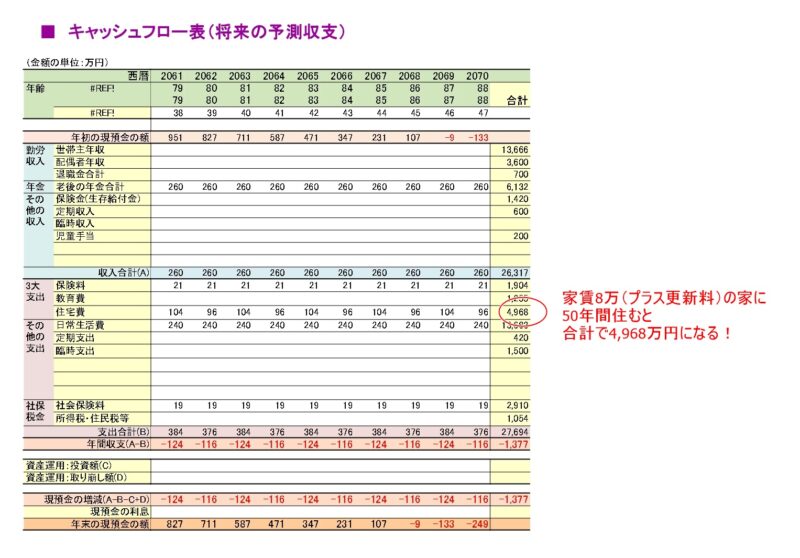

家賃8万円を50万円払い続けると・・・

小林 やはり見直しポイントは・・・・住宅でしょうか。

家賃8万でも、50年住み続けるとトータルで約5,000万円。

H 家賃が毎月8万なら、50年間でトータル5000万円くらいになりますね。

山形 毎月毎月8万円の負担を家賃でなく、35年ローンを組めば・・・ざっくりですが、2,600万円くらいの家が買えますね。

この辺り(北関東)では、2,600万円で家って買えますか?

細井 妥当だと思いますよ。以前群馬県の太田市や伊勢崎市で家の売買に携わってましたが、2,000万円前半くらいの案件が多かったですう。

このあたりでは2,000万円というのがキーポイントのように思います。

H 中古物件を買ってリフォームするのなら、1,000万円前半というのも無くは無いです。

そうすれば、月のローンの支払いは3万円台でもいけます。

山形 家を買って、老後の家賃負担が無くなれば、70歳以降の貯金の減り方がかなり緩くなりますよね。

細井 新築で家を買ってもリフォームが必要無い訳ではないのですが、今の家は耐震性がありますし、住宅の性能を客観的に評価する仕組みがありますので、50年前に作った家と同様のリフォームが必要になるというわけではないです。

佐藤 家を買ってしまえば、リバースモーゲージ(自宅を担保にしてお金を借りる仕組み。利用者が亡くなった後に自宅を売却して返済する)で老後の生活資金を確保することもできますよね。

細井 このあたり(北関東)だと中々難しいのでは・・・リバースモーゲージは今のところ東京近辺という感じです。

佐藤 あと、住宅ローンには団信(団体信用生命保険)がついてきて、契約者が亡くなれば以後の住宅ローンの返済が不要になるので、その分今の保険の保障を減らせますよね。

山形 保険ということで言うと、今は積み立て型の保険に結構入られてるようですが、そもそも独身だと遺族保障というものの必要性が無いので、そういう保険に入りがちなのですが、これからは万が一の時の保障が必要だし、保険料の安い掛け捨て型も検討したほうがいいと思いますね。

1人よりも2人でがんばったほうがメリットが大きい

H このご夫婦、今は一つひとつ課題をクリアしているような状況ですが、住宅購入についての関心は高くて、落ち着いたら住宅購入という話になると思います。

今のところ奥さんが働いてますし、住宅購入も可能だと思います。単純に収入が2倍というほどではないにしても、生活力上がりますよ。

上山 働いていると、奥さんの老後の年金も多少なりとも上がりますしね。

H 1人でがんばるより、2人でがんばるほうがトクなんですよね。メンタル的な部分だけでなく。

細井 家を買うのなら、ペアローンを組めば住宅ローン控除を2人分受けられますしね。

H 住宅ローン控除って延長延長で来てますけど、いつも同じという訳ではなくて、その時その時の景気状況で結構違いますよね。リーマン・ショックの頃はかなりいい条件でした。

収入大きくないと控除しきれないというのはありますが。

資産運用のために知っておくべきことは・・・

小林 資産運用の話になるのですが、このご夫婦、NISAやiDeCoに関心をお持ちとのことですが・・・

H 今まで投資の経験が無くて、リスクとリターンについての考え方がまだよくわかってないので、貯蓄をすべて投資に回すようなことはするべきではないですね。

ただ、少しずつでもいいから、投資を今から始めたほうがいいと思います。リスク許容量というのは人によって違いますし、少しずつ理解するものですから。

小林 株とか金融商品というのは上がったり下がったりするものですが、下がった時に慌てて解約して損をしてしまう人が多いんですよね。

佐藤 昨年から上がり調子ですが、今始めた人は来年再来年に今より下がるという可能性もあるわけです。

鳥谷 まだ若いんだから、時間を味方に出来ますよね。上がり下がりしていても、長い目で見れば上がるものが多いんですから。

佐藤 IDeCoについては、金融機関によっては節税効果ばかり強調して、60まで引き出せないとかデメリットを十分に説明していないところもあります。

流動性のある(いつでも引き出せる)NISAと組み合わせて運用すべきですね。

H まあ、普通のサラリーマンだったらiDeCoに拠出できる資金は年30万くらいな訳ですし。

上山 そういうところと、金融リテラシーをお伝えするのが、我々FPのミッションですよね。

ライフプランづくりは一度きりではない

小林 さて、そろそろ終わりですが、、、

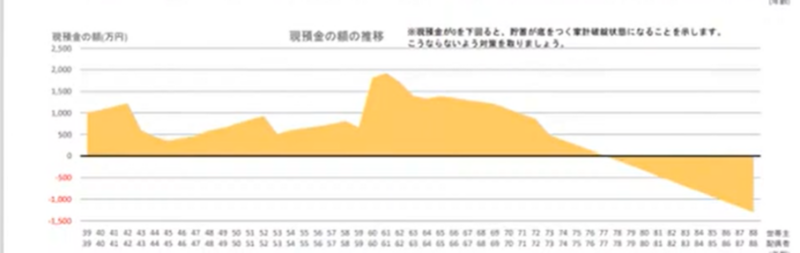

H そもそもですが、このライフプラン、ご主人が70歳まで働くという前提なのですが

65歳で仕事をやめると貯金はこんな感じになります。

小林 77歳で老後破綻・・・

H そして、このライフプランは「健康」というのが大前提なので、本来はそうならなかった時のために保険や住宅なども組み合わせてライフプランを考えるべきですね。

細井 いかに変化に対応するか、というのも大事ですね。

上山 ライフプランづくりというのは1度きりではないですね。定期的にシュミレーションを作り直すべきですね。

H 今はこのご夫婦、一つひとつ課題をクリアしているところです。まずはiDeCoを始めるご意向ですが、これから住宅購入とか、子どもの教育とか一つ一つ考えていくことになると思います。

(完)

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました! 移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)

移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)