【要約】第3回FPトークライブセッション(前編)

ずっと社宅住まいだった50代の夫婦、家を買うべきかどうかの相談

この「FPトークライブセッション」も早や3回目です!

今回は、安い家賃で社宅に住んでいる50代のご夫婦が、60歳で社宅を出ていかないといけないということで、家を買うべきか賃貸に住むべきかということで相談があり、ファイナンシャル・プランナーに相談があった案件です。

全国のファイナンシャル・プランナーがお互いに知恵を持ち寄ることで、よりよいアドバイスを練り上げていきます。

(前回のトークライブ)

https://fukuinofp.com/blog/konkatsufp1/

https://fukuinofp.com/blog/konkatsutalk2/

参加者プロフィール

■細井久男(50代)

東京都東村山市在住。「実家の空き家対策.com」運営。

https://jikka-akiya.com/

今回のトークセッションの発起人

■山形 則子

東京都豊島区在住。「資産づくりコーチングLab」代表。https://yamagatanoriko.com/

今回の50代夫婦の相談を受けたFP。

■上山 由紀子

宮崎県在住。今回初参加。独立系FP。https://fpueyama.jimdofree.com/

■佐藤 彰(30代)

東京都練馬区在住。証券会社勤務の後独立。キャリアファイナンス研究所代表。

https://note.com/hyakuiro/?fbclid=IwAR3RbWk5zc09KSn8J2GP4mdSH_1EdqGgdPuM0qi71OqAjpFXwKNiHXaOLvQ

■鳥谷 威(20代)

福岡・博多在住。現在FP開業準備中。今回の進行役

■K氏(50代)群馬県在住。某大企業の人事部門で福祉相談の仕事に携わる社内FP。

■福井のFP 小林恵(50代) 家計相談サイト「MoneQ」で常に評価上位に入る。https://moneq.jp/expert/detail/33

相談者ご夫婦のプロフィール

■家族構成(全員同居)

・世帯主 52歳男性 会社員・年収800万円。65歳まで就業予定、退職金約2,700万円(見込み)

以後70まで自営業予定。(年収見込み264万円)

・配偶者 51歳女性 アルバイト・年収100万円。56歳まで勤務予定。

・第1子 21歳女性 私立大学(理系)在学中、大学院への進学も考えている

・第2子 18歳女性 短大在学中、卒業後は就職予定

■現在の日常生活費(学費・住宅コスト除く)

・15万円/月。夫婦のみとなった場合、この80%になるものとして計算。

・上記とは別に世帯主65歳までの間は交際費36万円/年。

■資産

・現預金の他に財形貯蓄、積立型保険、確定拠出年金、投資信託と株を保有。

■住宅に関するコスト

・転勤が多くずっと社宅住まい。現在は23区内の借上げ社宅に居住、家賃7万円/月。60まで居住可能。

・近隣で同様の物件を借りた場合の家賃は20万円/月+更新料20万円/2年。

<今後の予定>

61歳-65歳は賃貸に住み、頭金を貯めたら15年ローンで持ち家購入予定。

(頭金2,000万円+ローン返済額3,000万円 14年返済)

相談に来たきっかけ

山形:このご夫婦は、お子さんたちの教育が終わりつつあり、世帯主様の定年も迫って

いるわけなのですが・・

ちょっと話題になった「老後2000万円問題」などで将来を不安を抱えて

おられたんですね。

で、ご夫婦で将来について相談したいと考えておられたのですが、

何からすればいいのかがわからなかったんということなんですよね。

それで家計や資産の状況と将来の予定をヒアリングして、ライフプラン

シュミレーションを作ったんです。

鳥谷:ファイナンシャル・プランナーの強みというのは2つあると思います。

1つは、ライフプランシュミレーションを行うことでキャッシュフロー表を作成で

きるので、具体的な将来の見通しを立てることができること。

もう1つは、キャッシュフロー表に基づいてリスク許容度をお伝えできるという

ことだと思うんです。いくらくらいの家を買えば将来老後破綻せずにすむのかと

か、万が一のことがあった場合どんな保険に入るべきのかということを具体的に

お話しできると思うんです。

山形:で、ライフプランシュミレーションを作成したのですが。。

「見える化」することで、将来の不安に向かい合うことができる

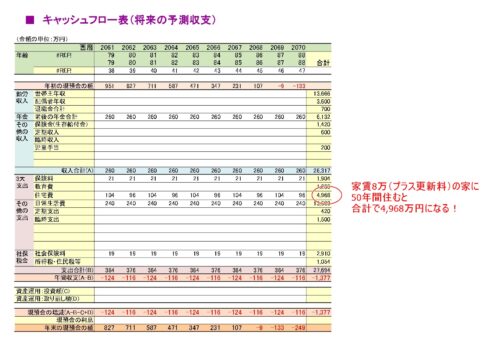

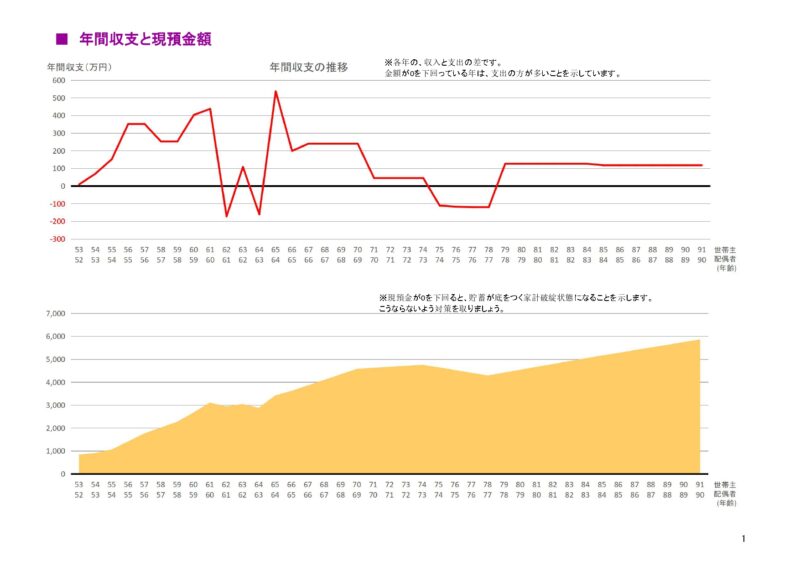

山形:結構余裕があったんですよね。このままでいけば老後破綻ということはないと

思います。

鳥谷:62歳と64歳の所で収支がマイナスになっているのは?

山形:2人のお子さんの結婚資金援助ですね。

鳥谷:65歳の時の収入は退職金ですね。75歳から78歳までの4年間の収支がマイナスに

なっているのは?

山形:74歳までの間は積立型保険や確定拠出年金の戻り分を受け取れるのですが、それ

が終わるとその分収入が減ります。しかし住宅ローンの支払いが78歳で終わるの

で、その後は収支はプラスになります。

このご夫婦、以前からお付き合いさせていただいていて、何となく大丈夫なのでは

ないかと漠然と思ってはいたのですが、今回お話をお伺いして、その根拠が見えて

きました。

鳥谷:キャッシュフロー表を作ると、将来の状況を明確に数字に出来るので、共通の

ものさしがありますね。

山形:「心配しなくてもいい」というのと「余裕がある」というのは違うと思うんですよね。

住宅購入のプランを見直してみる

鳥谷:さて、ここからは皆さんのご意見をお伺いしていきたいと思います。

やはり住宅がキーポイントですよね。

鳥谷:15年ローンというのは?

山形:65歳からだと、金融機関では79歳までのローンしか組めなかったという

ことだと思います。

細井:今50代前半ですよね。現実的に住宅ローンで借りるとしたら今くらいですよね。

タイミングとしては。金融機関としては60歳とか65歳から住宅ローンを組むと

いうのは厳しい判断をすると思います。

金融機関の立場にならなくても、ローンを組むとするのなら仕事ができる間だと

思います。

鳥谷:61歳から65歳までは賃貸に住むということですが・・頭金を貯めるのに65歳まで

待つ必要はあるんでしょうか?

家賃20万円の物件に5年間住むと、更新料も含めると1,360万円・・

60歳で持ち家購入すれば、その分支出を抑えられますよね。

K: 社宅に安く住めるのなら、できれば引っ張ったほうがいいですよね。

一方で退職金が出るのが65歳ということですが、、

社宅にいれるのが60歳なわけですから、退職金もそのタイミングで出ても

おかしくないですよね。退職金出る年齢は人事部に確認しといたほうがいいと

思います。

鳥谷:普通、会社勤めしてれば退職金いつ出るかなんて、知ってるものではないん

ですか?

就業規則に書いてあるもんではないんですか?

K: いやー、意外と知らないものですよ。紙でもパソコンでも就業規則見れますし。

私も人事ですけど、ピンポイントで聞いてくれれば教えますよ。

こういった機会に確認していただきたいですね。

小林:知らないことがあっても、誰かに聞くとこまでなかなかいかないんですよね。

(つづく)

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2025.03.30日刊県民福井に寄稿しました!

記事執筆2025.03.30日刊県民福井に寄稿しました! ブログ2025.02.052/16(日)に、大野で家計相談会を行います!

ブログ2025.02.052/16(日)に、大野で家計相談会を行います! 記事執筆2024.11.28「日刊県民福井」に寄稿しました!

記事執筆2024.11.28「日刊県民福井」に寄稿しました! 移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)

移住2024.08.31「福井県移住・交流フェア」に参加します!(9/7)