イデコの話。

■「イデコは絶対やるべきなんですか?」

先日、このような相談を受けました。

「先日、あるセミナーを受けて、イデコは絶対に活用すべきです!迷う余地はありません!今すぐやりましょう! と言われたのですが、本当なのでしょうか?

■イデコ(iDeCo)とは?

イデコとは・・・個人型の確定拠出年金のことです。

公的な年金だけでは、老後の生活資金を十分にまかなうことはできません。

(※因みに、「老後2000万円問題」とかで騒がれていますが、これは別に今に始まったことではありません。)

そこで、厚生年金基金とか確定給付年金とか、退職後に公的年金に上乗せで支給される年金を企業が用意していたのですが・・・運用がうまくいかなかったり、また、転職したりすると不利になったりするので、自分で運用方法を判断する「確定拠出年金」というものが出来たのです。

この「確定拠出年金」、年金にお金を出す:拠出した額は全額所得控除の対象になります。

言い換えると、拠出した金額の相当分は所得税と住民税が安くなるのです。それぞれ最低税率が10%と5%なので、拠出した金額の15%ぶんの税金が安くなる。。。

今どき、年間15%の運用益が得られる金融商品なんてめったにないですよね?

しかし、イデコを活用するに当たっては2つの注意点があります。

■イデコの注意点とは?

1つは・・・イデコは複数の金融商品を選んで、それに毎年資金を積み立てる・・・拠出していくというものなのですが、(※金融商品は定期的に入れ替えることができます)

投資信託など、運用していく途上で拠出した金額よりも価値が下回る(元本割れする)可能性のあるものもある、ということです。逆に言えば、期待以上に上がる可能性もあるということです。(※定期預金など、元本割れしない金融商品で運用することも可能です。)

もう1つは、拠出したお金は60歳までは払い戻しができないということです。(拠出する金額の変更などは可能です)

例えば今、毎月3万円余裕があるからと言って、全額を拠出に回してしまうと、将来資金不足に陥る可能性もあるのです。

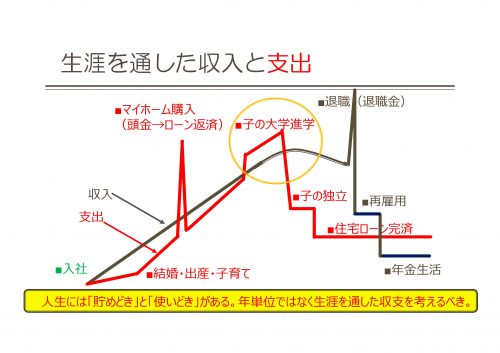

長期的に見ますと、支出というのは・・・結婚や家の購入や子どもの進学といったような「ライフイベント」の影響を受けます。

ですからイデコを使って老後の資金を用意する場合には、今どれだけお金に余裕があるかではなく、一生涯を通したお金の流れを理解した上で計画を立てるべきなのです。

そうしないと、子どもが大学に進学するときに資金が用意できない・・ということになりかねません。

■イデコをきっかけに「ライフプラン」の作成を!

しかし、この2点を踏まえるのであれば、非常に魅力的な制度だと思います!

税制上の優遇措置を受けることが出来るだけでなく、経済に関心が持てるようになりますし、自分と家族の将来を具体的に考えることで、自分の夢というものがより具体的なものになり、実現に向けて前進できるのではないでしょうか?

これから起こるであろう「ライフイベント」を整理し、

現時点でのお金の状況を整理した上で、お金の未来予想図を作る・・・

このお金の未来予想図を「ライフプラン」といいます。

皆さんも「ライフプラン」を作ってみませんか?

福井のFP小林恵のサービスメニューはこちら

https://fukuinofp.com/service/

お問い合わせはこちら

https://fukuinofp.com/contact/

Follow me!

投稿者プロフィール

- 福井のファイナンシャル・プランナー

- 地方移住支援ファイナンシャル・プランナー、小林 恵(こばやし けい)です!

2012年に東京から福井にUターンしました!地方移住に伴うお金の不安、空き家活用など、お手伝いさせていただきます!

大野市で空き家を活用した民泊の宿「ねこばやし」を運営しています!

最新の投稿

記事執筆2024.06.14福井の地元紙「日刊県民福井」にコラムを寄稿しました!

記事執筆2024.06.14福井の地元紙「日刊県民福井」にコラムを寄稿しました! ブログ2024.01.24消費者金融「フクホー」の記事監修をしました!

ブログ2024.01.24消費者金融「フクホー」の記事監修をしました!- 記事執筆2023.12.21「みんなの銀行」ローンに関する記事の監修をしました!

ブログ2023.12.10中古のノートPCを買った話。

ブログ2023.12.10中古のノートPCを買った話。